PGNiG sprzedaż

Co poszło nie tak

PGNiG kupiłem dużo wcześniej niż zapisałem na blogu.

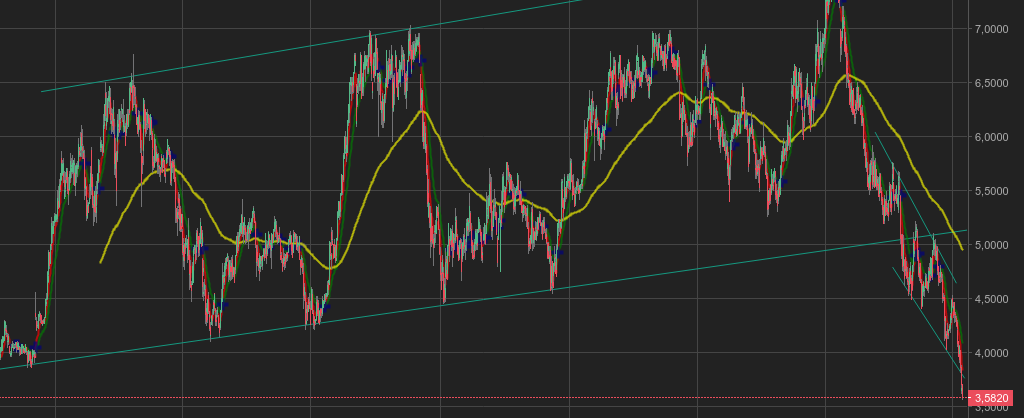

Wyleciałem na trailing stopie. Poszło za 4,08, ale zważywszy że obecnie jest po 3,6 to może i lepiej. PGNiG był przez lata w dość szerokim kanale wzrostowym:

Kupiłem go w dołku tego kanału licząc że w najbliższym czasie odbije. Jednak sam fakt że spółka jest tania nie spowoduje że urośnie.

Owszem C/WK jest niskie i kuszące ale to przychody firmy decydują o tym czy warto w nią inwestować. No i z tym ostatnio jest problem. Zima miała być, ale jej nie ma. Więc chociaż zakaz palenia węglem w kilku miejscach w Polsce powinien teoretycznie nakręcić spółce klientów, to przy takich temperaturach zwyczajnie się to niweluje. Do tego nasz kontrakt z Rosją jest dla nas niekorzystny w momentach jak ten. PGNiG musi pobierać stałą ilość gazu choć nie ma poboru. W takim razie ponosi koszty magazynowania, bądź odsprzedaje go taniej by ich nie ponosić. Ogólnie, traci na tym.

Spółka co prawda regularnie wypłaca dywidendę, ale w ostatnich latach oscylowała ona w okolicy 1~2%, co zdecydowanie nie zrekompensuje strat. Na razie uciekam, ale będę ich obserwować i spróbuję kupić na dnie. Końcem lutego/marca ma się wyjaśnić kwestia arbitrażu z Gazpromem - to może być dobry moment na powrót.