Wybieram fundusze ETF do strategi Global Equity Momentum

Zabawa z akcjami kosztuje mnie sporo czasu. Trzeba choć minimalnie przeglądać wyniki, komunikaty, itp. by wyłapać chociażby zmiany w polityce dywidendowej. Na moim rachunku IKZE dorobiłem się ok. 30 różnych spółek. Z jednej strony portfel, który mam jest dość odporny na rynkowe zawirowania (bo reaguje słabiej na spadki niż np. WIG). Ale z drugiej, rośnie spokojniej niż np. S&P 😞

I tu pojawia się nowy bohater: IKE. Ponieważ moje inwestycje w TFI, praktycznie sobie leżały przez kilka ostatnich lat, to ta kasa bardziej optymalnie może sobie leżeć na IKE. Gdzie przy właściwych instrumentach (tanie ETFy) powinno to działać podobnie, a jednak długookresowo wyjść taniej. Nie chciałbym natomiast wkopać się w zarządzanie instrumentami jak w przypadku IKZE, więc myślę o użyciu strategii GEM (Global Equities Momentum)1. Teoretycznie, powinna ona mi dać możliwość podążania za trendami na rynku - zwiększając zwrot z inwestycji w czasie hossy i minimalizując spadki w czasie bessy. Sama strategia jest też dość “bezmyślna” - nie pozostawia zbyt wiele miejsca na spekulację, a tego chciałbym tutaj uniknąć. Z kolei na IKZE, pozwolę sobie w nieco większym stopniu na bardziej aktywne inwestowanie, w tym spekulację.

Porównanie wyników za jakiś czas, może być ciekawym doświadczeniem.

A co dalej z TFI?

Lubię TFI za wygodę. Comiesięczne inwestowanie jest łatwe - ustawiam ile kasy co miesiąc chcę wpłacać, na jaki fundusz i tyle - dalej dzieje się samo. W ramach funduszy parasolowych, re-balancing jest bezpłatny, więc łatwo się kręci tymi środkami. Mnogość funduszy daje ekspozycję, na różne rynki, zasoby, itd. Tylko te koszty to jakaś masakra.

Czemu zatem nie miałbym inwestować bezpośrednio w obligacje? Można kupić przez portal online, ale gdy sprzedam obligacje przed terminem ich zapadalności to tracę zysk. Podobnie jak przy zerwaniu lokaty. Fundusze co prawda nie dają gwarancji utrzymania kapitału (mogą tanieć), ale mogę je sprzedać stosunkowo szybko gdy pojawi się potrzeba, a ich wycena odzwierciedla bieżącą wartość więc nic nie tracę.

Wnioski mam takie, że ograniczę TFI do zakupu funduszy pieniężnych i obligacji, bo przy opłatach rzędu 0.5% można uznać to za znośny koszt za wygodę. Mogę w ten sposób miesięcznie odkładać mniejsze kwoty (licząc na drobne zyski), a 2~3 razy do roku przerzucać te środki do IKE/IKZE.

IKE

I tu pojawia się nowy bohater: IKE. Gdy zaczynałem “zabawę w TFI”, to chciałem mieć dostęp do tych oszczędności. Ale praktyka pokazała, że przez kilka lat do nich nie sięgałem. TFI dają łatwiejszy dostęp do zgromadzonych pieniędzy niż IKE, jeśli jednak praktycznie nie ruszam tych środków to może zamiast na TFI, mogłoby to sobie leżeć na IKE, np. w tanich ETF’ach. Koszty ETF’ów zazwyczaj są wielokrotnie niższe niż koszty funduszy, więc przy takim długookresowym inwestowaniu, mniej będą mi odcinać.

ETF’y wymagają nieco więcej wiedzy, ale tę nabyłem “bawiąc się” na IKZE. Czas więc na kolejny krok. Tyle, że w przypadku IKZE inwestuję dywidendowo i trochę spekuluję. Nie chciałbym się dociążać czasem potrzebnym na analizę ETF’ów, re-balansing, itd. Zdecydowałem, się na wdrożenie strategii Global Equity Momentum (GEM)1, o której czytałem na blogu systemtrader.pl.

GEM

Do strategii GEM potrzebuję wybrać 3 ETFy:

- Akcji USA (lub rynków rozwiniętych)

- Akcji All World bez USA lub Akcji Emerging Markets

- Papierów dłużnych USA/EU

Te z kolei mogę wybrać na kilku giełdach z katalogu dostępnych na moim IKE:

- UK LSE

- DE Xetra

- NL Euronext

I mogę zakupić różne warianty tych funduszy w różnych walutach:

- EUR

- USD

- GBP

Giełda

Giełda ma znaczenie, bo na niektórych rynkach mogą występować dodatkowe podatki (typu Belki). Podatki takie przy funduszach dystrybuujących dywidendy mogą zmniejszać nasz zysk. Fajnie jest to rozpisane na blogu inwestomat.eu.

Wygląda na to, że Xetra nie jest zbyt przyjazna inwestycjom dywidendowym. Kolejne giełdy to LSE w Londynie (LSE) i Euronext w Amseterdamie (AMS). Przed Brexitem, szedłbym ślepo w LSE. Ale obecnie wolę pozostać w ramach “naszego” obszaru gospodarczego. Co ciekawe, od 2021, to właśnie giełda w Amsterdamie ma największy średni obrót w Europie2. Większy dzienny obrót, to większa płynność.

I tu pojawia się ponownie temat waluty. Na LSE więcej ETF’ów dostępnych jest w USD. Na AMS, więcej w EUR. Co ciekawe ETF’y akcyjne bardziej pasują mi na AMS, ale już obligacyjne na LSE. Na dobrą sprawę, nie muszę wybierać pomiędzy nimi. Wystarczy by waluta się zgadzała.

Distributing vs Accumulating

W przypadku funduszy typu distrubuting, ważne jest wybranie giełdy jak i lokalizacji funduszu, która nie będzie karała nas za wypłatę dywidend. Albo wybrać fundusz accumulating, w którym wypłacone dywidendy podnoszą wartość jednostki funduszu, choć opodatkowanie u źródła będzie ją nieco obniżać - ale na to nie mamy wpływu.

Wybierając giełdę, najważniejsze będzie dla mnie unikanie przewalutowania, by przy zmianie strategii czy nie podnosić kosztów. Z racji, że dopiero zaczynam, to potencjalne wypłaty z funduszy typu distributing, byłyby drobne. Znacznie poniżej pułapu, w którym opłacałoby się wrzucić te pieniądze na rynek - po prostu opłaty transakcyjne by je zjadły. Dlatego gdy to możliwe, będę preferował fundusze typu accumulating.

Waluta inwestycji

Po wybraniu giełdy właściwie wybrałem walutję: EUR, ewentualnie USD. GBP nawet nie biorę pod uwagę. Choć waluta właściwie nie ma znaczenia3 😄

Dolar jest główną walutą na rynkach światowych ale jako “obywatel Europy”, po prostu łatwiej jest się posługiwać Euro. Przelewy w ramach wspólnoty są darmowe, a największe fundusze UCITS też dostępne w Euro.

ETFy

Przeglądając ofertę ETF’ów najbardziej odpowiadają mi ETF’y fizyczne i tanie, dostępne u mojego brokera w wybranej walucie. Dla mnie zawęża to wybór do Vaguarda i iShares. Jeżeli dobrze kojarzę to Vanguard jako pierwszy zaczął oferować ETF’y i są znani z niskich kosztów ich prowadzenia. Ale na rynku europejskim ich fundusze są mniejsze i na wybranych przeze mnie giełdach, u mojego brokera prowadzone w USD - to mi mniej odpowiada. iShares ma fundusze na S&P i MSCI All World prowadzone w EUR na AMS. Z kolei obligacyjne fundusze w EUR dostępne są na LSE i znów największy wybór daje iShares. Ich koszty są minimalnie wyższe niż Vanguarda ale na razie nie powinno mnie to boleć. Zasadniczo odzwierciedlają swoje indeksy całkiem dobrze i dość dobrze.

Jako podstawowy zestaw funduszy myślałem o:

| Nazwa ETF | Ticker | Giełda | Cena jednostki | Koszt roczny |

|---|---|---|---|---|

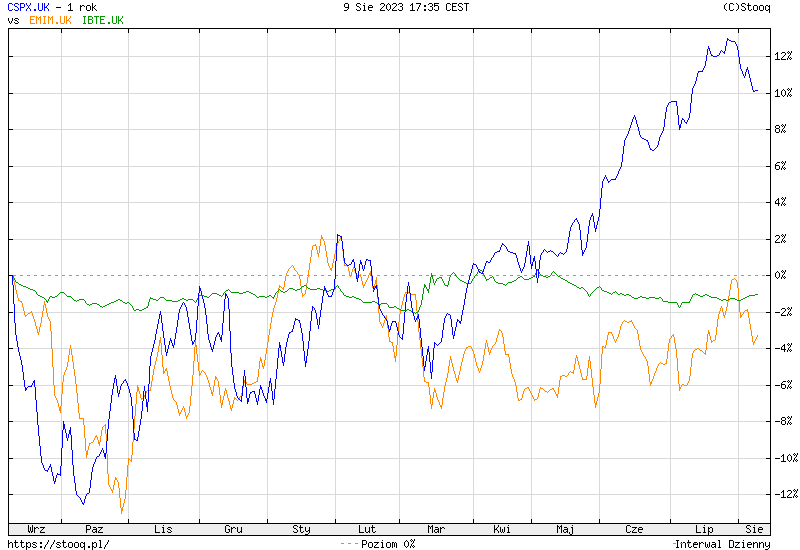

| iShares Core S&P 500 UCITS ETF (Acc) | CSPX | AMS | ~427 EUR | 0.07% |

| iShares Core MSCI Emerging Markets IMI UCITS ETF | EMIM | AMS | ~28 EUR | 0.18% |

| iShares $ Treasury Bond 1-3yr UCITS ETF | IBTE | LSE | ~4.73 EUR | 0.1% |

Mamy tutaj: akcje USA, akcje rynków wschodzących i obligacje USA. Wszystkie są akumulujące, a ETF obligacyjne ponadto hedge’owany (zabezpieczony przed zmianami kursów walut). Ten ostatni jest bardzo bezpieczny - porównując go z innymi funduszami obligacyjnymi, charakteryzuje się najmniejszą zmiennością, a z racji że ma on służyć do przeczekiwanie burz na rynku, to wydaje mi się idealny. Gdy zacząłem się przymierzać do zakupu, to zauważyłem, że pierwszy fundusz jest cholernie drogi jak na kapitał, który chcę w niego wrzucić. Zakup zaokrąglany do ok. 430 EUR, oznacza, że jak będę mieć niefart, to na rachunku zostanie mi 2k PLN, które nie wystarczą na zakup tej jednej, ostatniej jednostki funduszu. To sporo kasy, która nie będzie zarabiać - a rownocześnie za mało by przekroczyć próg minimalnej prowizji na coś innego… No i zaczyna się kombinowanie co z tą końcówką zrobić. Nie o to mi chodziło w pasywnym inwestowaniu. EMIM i IBTE nie mają tego problemu, 28 i 5 EUR nie zostawią zbyt dużo gotówki.

Dlatego zdecydowałem się na inny układ. Najpierw muszę wspomnieć o indeksach MSCI - dla mnie były one mniej znane niż S&P czy Dow, czy nawet WIG. Zasadniczo są 3:

- MSCI World - 23 rynki rozwinięte

- MSCI ACWI - 23 rynki rozwinięte i 24 rozwijające się

- MSCI Emerging Markets - 23 rynki rozwijające się

MSCI ACWI wydaje się najlepszy do długookresowego inwestowania pasywnego, gdzie kupujemy tylko jednostki tego jednego funduszu. Czyli nie pasuje do mojej strategii.

| Nazwa ETF | Ticker | Giełda | Cena jednostki | Koszt roczny |

|---|---|---|---|---|

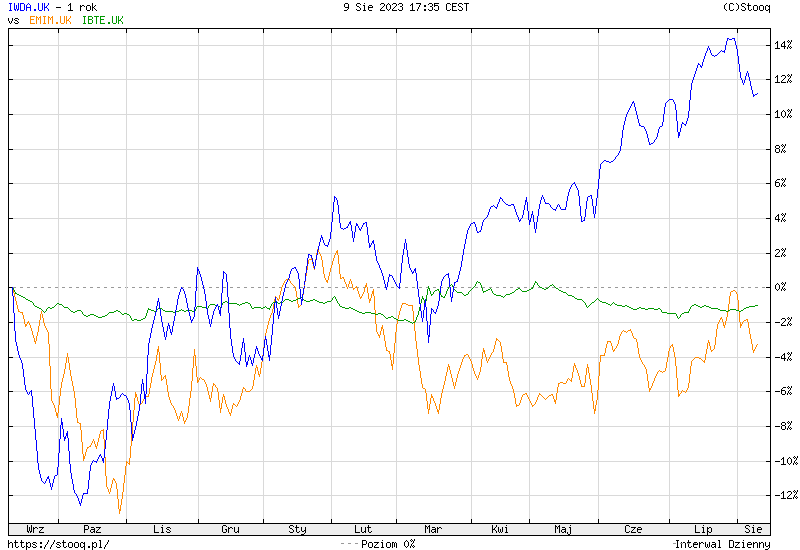

| iShares Core MSCI World UCITS ETF USD (Acc) | IWDA | AMS | ~77.45 EUR | 0.2% |

| iShares Core MSCI Emerging Markets IMI UCITS ETF | EMIM | AMS | ~28 EUR | 0.18% |

| iShares $ Treasury Bond 1-3yr UCITS ETF | IBTE | LSE | ~4.73 EUR | 0.1% |

Główna różnica tego zestawu w stosunku do poprzedniego to zastąpienie funduszu na indeks S&P, funduszem na indeks MSCI World. Obejmuje on akcje łącznie ponad 1500 spółek i daje ekspozycję nie tylko na dolarowe akcje z USA, ale też innych krajów rozwiniętych - zwiększając dywersyfikację geograficzną. A najważniejsze, że jednostka jest 5 krotnie tańsza - mniej zostanie mi na koncie gotówki.

Porównujac oba zestawy IWDA radzi sobie nawet trochę lepiej niż CSPX, ale ogólnie podobnie. A zatem stanęło na: IWDA, EMIM i IBTE.